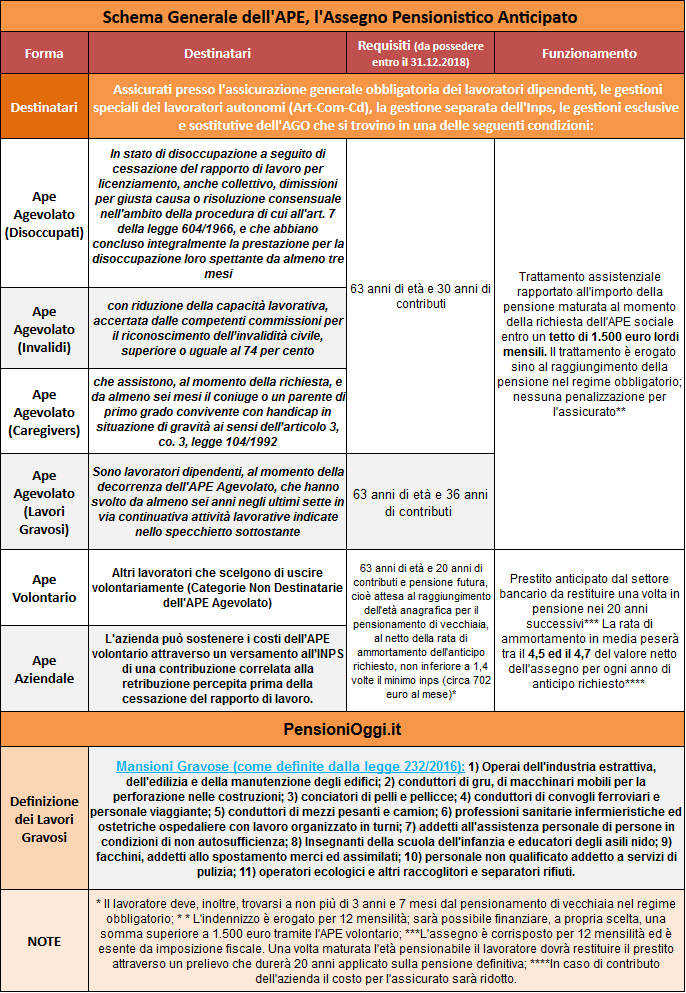

![]()

di Vittorio Spinelli, PensioniOggi, 9.9.2016

– La riduzione sarà graduata in funzione dell’entità dell’anticipo. Avvantaggiati i disoccupati di lunga durata, gli invalidi e chi possiede un reddito pensionistico non elevato.

Riduzioni sostenute per chi sceglierà l’Anticipo pensionistico a cui il Governo sta lavorando per consentire, dal 2017, a chi ha raggiunto almeno i 63 anni di età di andare in anticipo in pensione. I dettagli dell’operazione non sono ancora noti in via ufficiale ma è possibile ricostruire lo schema generale del progetto partendo dalle indicazioni fornite ai sindacati dal Sottosegretario Tommaso Nannicini nel corso degli ultimi mesi di confronto.

Riduzioni sostenute per chi sceglierà l’Anticipo pensionistico a cui il Governo sta lavorando per consentire, dal 2017, a chi ha raggiunto almeno i 63 anni di età di andare in anticipo in pensione. I dettagli dell’operazione non sono ancora noti in via ufficiale ma è possibile ricostruire lo schema generale del progetto partendo dalle indicazioni fornite ai sindacati dal Sottosegretario Tommaso Nannicini nel corso degli ultimi mesi di confronto.

L’operazione coinvolgerà i lavoratori uomini dipendenti ed autonomi (e le lavoratrici del pubblico impiego) in possesso di 63 anni di età; 62 anni le donne dipendenti del settore privato; 62 anni e 6 mesi le lavoratrici autonome o parasubordinate a partire dal 1° gennaio 2017. E sarà fatta con prestiti da parte di banche e assicurazioni attraverso l’Inps, che dovranno poi essere restituiti a rate dagli interessati. Il meccanismo studiato dal Governo, a differenza delle altre proposte elaborate da Inps e da diversi gruppi politici, si basa, infatti, su un prestito che deve essere restituito una volta raggiunta l’età pensionabile attraverso un prelievo sulla rata della pensione, applicato direttamente dall’Inps, per i successivi venti anni. Sino al completo rimborso del capitale e degli interessi alle banche che hanno fornito la “provvista” per l’anticipo.

Il punto più delicato dell’intera operazione sta proprio nel meccanismo di rimborso del prestito pensionistico che potrebbe ridurre l’assegno di un importo piuttosto sensibile. Almeno rispetto alle altre proposte in campo. Per attutire questo effetto è vero che ci saranno detrazioni fiscali che consentiranno di limitare la rata di rimborso per alcune situazioni meritevoli di tutela. Ma non è chiaro come saranno calibrate. E di quanto riusciranno a contenere la rata. Due le ipotesi in campo per individuare gli assegni ai quali dovranno essere applicati penalizzazioni contenute:

- per categorie selettive, cioè ad esempio, disoccupati di lunga durata (cioè coloro che hanno esaurito tutti gli strumenti di sostegno al reddito come Naspi, indennità di mobilità eccetera), lavoratori invalidi, chi assiste un parente disabile (i cd. caregivers), gli usuranti;

- oppure attraverso il reddito pensionistico del lavoratore. In questo caso l’asticella al di sotto della quale scatterebbero penalizzazioni contenute sarebbe individuata in un valore pari o inferiore a 3 volte il trattamento minimo Inps (1.500 euro lordi al mese). Mentre la penalità crescerebbe all’aumento del reddito pensionistico.

A questi soggetti lo stato, in sostanza, ripagherà parte dell’anticipo fiscalizzando gli oneri di restituzione del prestito. Esclusa invece l’applicazione di penalità aggiuntive sull’assegno come si ipotizzava in un primo tempo. Anzi al momento del calcolo dell’assegno anticipato si andrebbero a utilizzare icoefficienti di trasformazione calcolati sull’età di pensionamento, una miglioria che dovrebbe portare un piccolo beneficio sulla quota dell’assegno calcolata con il sistema contributivo.

Stante il predetto meccanismo di agevolazione fiscale la rata di decurtazione dell’assegno, da quanto si apprende (non c’è ancora un testo ufficiale quindi bisogna accettare il tutto con beneficio d’inventario) dovrebbe oscillare tra lo zero ed il 2,9% per ogni anno di anticipo per chi rientra nelle categorie protette dalla leva fiscale (come sopra descritte); mentre sarà pari tra il 4,5 ed il 6,9% l’anno per chi decide volontariamente di uscire prima dal mercato del lavoro. In corrispondenza del massimo anticipo si andrebbe incontro, pertanto, ad una decurtazione entro il 10% del reddito pensionistico; mentre le altre categorie, quelle non protette, subirebbero una riduzione molto più intensa (anche intorno al 20%).

Il Piano del Governo è quindi diverso rispetto al progetto Damiano-Baretta (ddl 857) e dal Piano Boeri. Damiano ipotizza, comunque, una penalità più leggera e fissa, pari al 2% per ogni di anticipo sino ad un massimo però di quattro anni contro i tre anni e 7 mesi previsti dal Governo. Anticipo, quindi, che al massimo può portare ad una riduzione dell’assegno dell’8%. Boeri teorizza una decurtazione più pesante, nell’ordine del 3% annuo sino ad un massimo di tre anni. Già da adesso si può quindi anticipare che il Piano governativo è comparabile con quello Damiano e Boeri sul piano delle penalizzazioni solo riguardo a quelle categorie (tassative) di lavoratori che potranno beneficiare del fattore fiscale per contenere gli oneri di restituzione del prestito sulla rata dell’assegno pensionistico; per tutti gli altri, cioè per coloro che vorrebbero anticipare l’uscita volontariamente, il costo della flessibilità rischia di essere proibitivo e quindi ampiamente sconveniente rispetto alle ipotesi Damiano e Boeri.

.

Riforma Pensioni. Taglio sino al 15% per le uscite anticipate ultima modifica: 2016-09-10T04:50:54+02:00 da