![]()

di Vittorio Spinelli, PensioniOggi, 1.10.2016

– La riduzione sarà graduata in funzione dell’entità dell’anticipo. Avvantaggiati i disoccupati di lunga durata, gli invalidi e chi possiede un reddito pensionistico non elevato.

Riduzioni sostenute per chi sceglierà l’Anticipo pensionistico a cui il Governo sta lavorando per introdurre, dal 2017 la flessibilità in uscita. L’operazione, come noto, coinvolgerà i lavoratori in possesso di 63 anni di età e 20 anni di contributi ma sarà fatta con prestiti da parte di banche e assicurazioni attraverso l’Inps, che dovranno poi essere restituiti a rate dagli interessati. Lo sconto massimo sull’età, infatti, potrebbe arrivare sino a 3 anni e 7 mesi. Se questa sarà la soluzione finale, ciò significa che verrà abbuonato l’adeguamento alla speranza di vita che, dal 2012 a oggi, ha fatto lievitare di sette mesi il minimo anagrafico per la pensione di vecchiaia. Il meccanismo studiato dal Governo, a differenza delle altre proposte elaborate da Inps e da diversi gruppi politici, si basa su un prestito che deve essere restituito una volta raggiunta l’età pensionabile attraverso un prelievo sulla rata della pensione, applicato direttamente dall’Inps, per i successivi venti anni. Sino al completo rimborso del capitale e degli interessi alle banche che hanno fornito la “provvista” per l’anticipo.

Riduzioni sostenute per chi sceglierà l’Anticipo pensionistico a cui il Governo sta lavorando per introdurre, dal 2017 la flessibilità in uscita. L’operazione, come noto, coinvolgerà i lavoratori in possesso di 63 anni di età e 20 anni di contributi ma sarà fatta con prestiti da parte di banche e assicurazioni attraverso l’Inps, che dovranno poi essere restituiti a rate dagli interessati. Lo sconto massimo sull’età, infatti, potrebbe arrivare sino a 3 anni e 7 mesi. Se questa sarà la soluzione finale, ciò significa che verrà abbuonato l’adeguamento alla speranza di vita che, dal 2012 a oggi, ha fatto lievitare di sette mesi il minimo anagrafico per la pensione di vecchiaia. Il meccanismo studiato dal Governo, a differenza delle altre proposte elaborate da Inps e da diversi gruppi politici, si basa su un prestito che deve essere restituito una volta raggiunta l’età pensionabile attraverso un prelievo sulla rata della pensione, applicato direttamente dall’Inps, per i successivi venti anni. Sino al completo rimborso del capitale e degli interessi alle banche che hanno fornito la “provvista” per l’anticipo.

Il punto più delicato dell’intera operazione sta proprio nel meccanismo di rimborso del prestito pensionistico che potrebbe ridurre l’assegno di un importo piuttosto sensibile. Almeno rispetto alle altre proposte in campo. Ipotizzando ad esempio un lavoratore con un assegno maturando pari a 2.500 euro al mese il costo di un anticipo di 3 anni del 95% dell’assegno dovrebbe costare all’incirca 85mila euro (2.500 x 0,95 x 12 x 3= 85.500€). L’Ape sarà corrisposta infatti per 12 mensilità. Al netto degli interessi da restituire, del costo della stipula dell’assicurazione contro il rischio premorienza del percettore e degli altri oneri finanziari applicati dal settore bancario. Importi che possiamo quantificare convenzionalmente in circa il 15-20% del predetto importo. Si può immaginare, quindi, che la cifra da restituire nei successivi 20 anni possa raggiungere e superare i 100mila euro. Ipotizzando che il piano di ammortamento sia costante nel corso del tempo il lavoratore dovrà così ripagare un valore pari a circa 5 mila euro all’anno (100mila / 20 anni) su di un reddito pensionistico annuo pari a 32.500 euro (2.500 x 13) e, pertanto, dovrebbe subire un prelievo sull’assegno pari a circa il 15% del suo importo, ovvero due mensilità annue di pensione. Questo in linea di massima. Senza considerare gli effetti della rivalutazione annuale degli assegni e gli effetti fiscali ancora non del tutto chiariti.

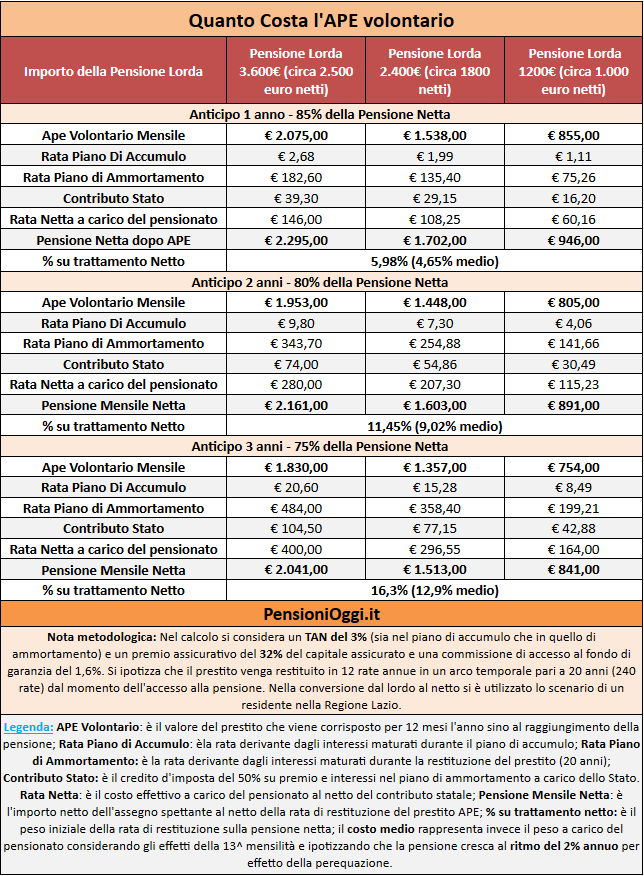

Il capitale potrà diminuire naturalmente se il lavoratore optasse per l’APE solo con uno o due anni di anticipo e se chiedesse l’erogazione anticipata non dell’intero assegno ma solo di una quota, ad esempio il 55% o l’85%, altra caratteristica che dovrebbe essere contenuta nel progetto del Governo. Il costo dell’anticipo, per un lavoratore che volontariamente, senza contributi dallo Stato o dall’azienda esodante, volesse accedere all’APE dovrebbe accettare una riduzione dell’assegno netto intorno al 4,5-5% per ogni anno di anticipo con punte superiori solo per redditi molto elevati (entro comunque un tetto di 6,5-7% annuo). La tavola sottostante mostra alcune elaborazioni di massima che abbiamo simulato sulla riduzione dell’assegno pensionistico per le classi di lavoratori il cui assegno sia ricompreso tra i 2 mila e i 3.500 euro lordi al mese, quelle che più verosimilmente dovranno pagarsi interamente di tasca propria l’anticipo.

Per alcune categorie selettive di lavoratori l’operazione sopra descritta sarà finanziata, almeno parzialmente, dallo Stato. Tale intervento agevolativo interesserà lavoratrici e lavoratori ritenuti in condizioni di maggior bisogno, sulla base di requisiti quali lo stato di disoccupazione (e assenza di reddito), la gravosità del lavoro (pesante o rischioso ) per la quale la permanenza al lavoro in età più elevata aumenta il rischio di infortunio o di malattia professionale, le condizioni di salute, i carichi di lavoro di cura legato alla presenza di parenti di primo grado conviventi con disabilità grave. La presenza di detrazioni fiscali o trasferimenti monetari diretti garantiranno effetti praticamente nulli sull’assegno sino ad un determinato livello di reddito che ancora non è stato indicato nell’accordo (si parlava di 1.500 euro lordi).

A questi soggetti lo Stato, in sostanza, ripagherà il prestito fiscalizzando interamente o quasi gli oneri. Ad esempio un disoccupato il cui assegno pensionistico fosse pari a 1.200 euro lordi al mese potrebbe accedere all’APE senza subire decurtazioni (o con riduzioni minime), una volta in pensione. In quanto gli oneri di restituzione dell’importo anticipato sarebbero sostanzialmente sterilizzati dall’intervento statale. Il funzionamento dell’agevolazione dovrà essere successivamente concordato con la parte sindacale.

Si rammenta che non sono previsti contributi figurativi da parte dello Stato durante il periodo di godimento dell’APE. Da segnalare, infine, che nel caso di accordo tra aziende e lavoratori, le imprese potranno sostenere i costi dell’APE attraverso un versamento all’INPS di una contribuzione correlata alla retribuzione percepita prima della cessazione del rapporto di lavoro. Questa contribuzione produrrà un aumento della pensione finale, una volta che il lavoratore avrà raggiunto l’età pensionabile, tale da compensare, almeno parzialmente, gli oneri relativi alla concessione dell’APE. In sostanza la restituzione mensile del prestito peserà meno sull’assegno pensionistico dato che il suo importo sarà cresciuto rispetto a quello in base al quale era stato concesso l’anticipo per effetto del versamento della contribuzione da parte dell’azienda. Il versamento della contribuzione correlata, specifica l’accordo, potrà avvenire, in presenza di accordi collettivi, anche attraverso appositi fondi bilaterali in essere o appositamente creati a questo scopo.

.

Riforma Pensioni, Taglio sino al 15% per le uscite dai 63 anni ultima modifica: 2016-10-02T06:20:56+02:00 da