![]() Obiettivo scuola, 19.4.2021.

Obiettivo scuola, 19.4.2021.

La retribuzione del personale docente si distingue in diverse componenti di cui le più importanti sono:

- La paga base o minimo tabellare che rappresenta la voce principale della retribuzione. Si tratta del minimo dovuto dal lavoratore in relazione alla sua qualifica professionale e all’orario di lavoro.

- La retribuzione professionale docenti (RPD) spettante per i soli docenti di ruolo e per i docenti con incarico annuale (30 giugno o 31 agosto).

- Eventuale compenso aggiuntivo per lo svolgimento di funzioni strumentali.

- Eventuale compenso per lo svolgimento di ore aggiuntive o per le attività aggiuntive (es. Tutor di alternanza scuola lavoro, esami di stato, ecc.).

- Assegni familiari.

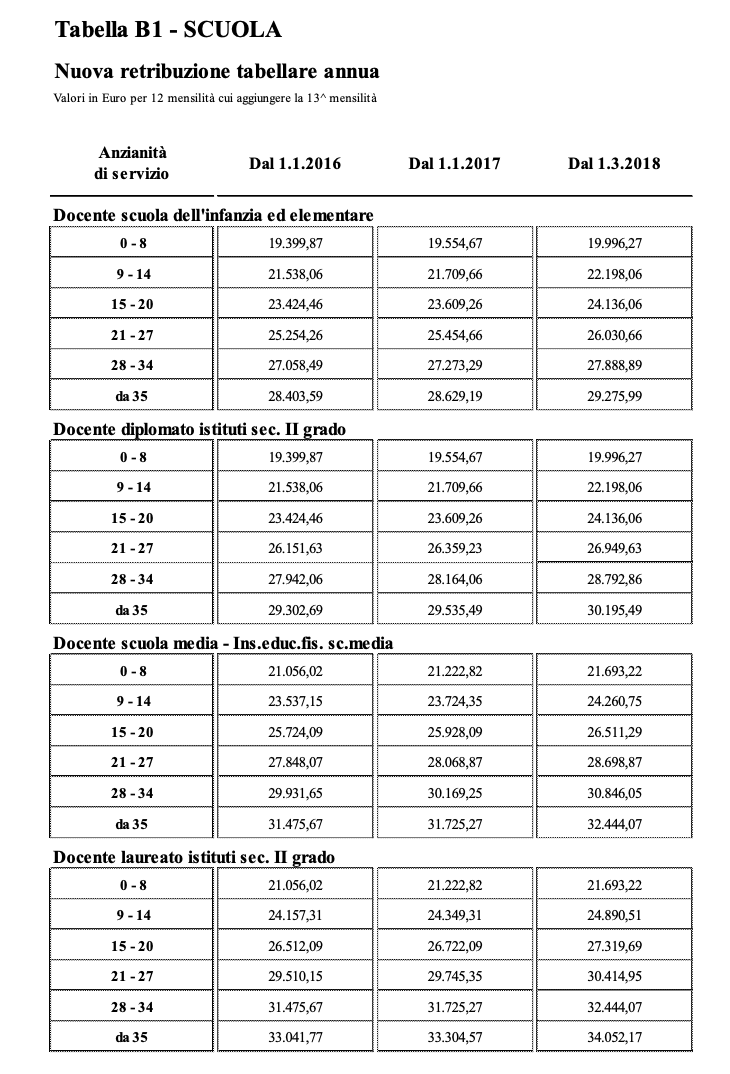

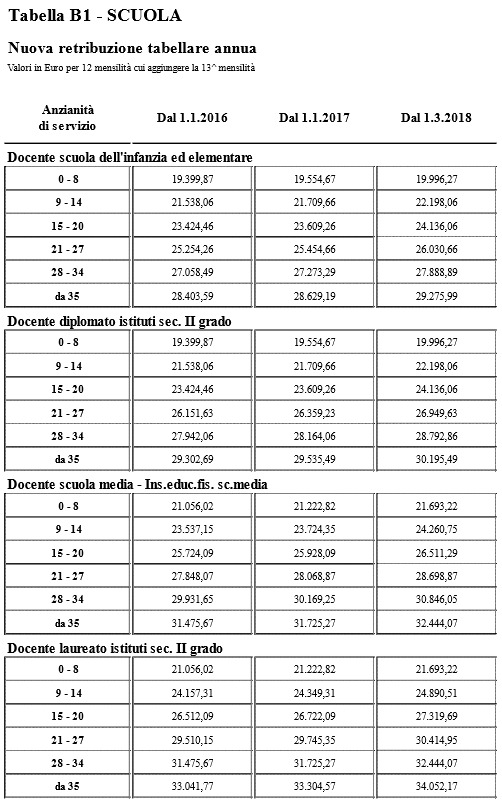

LA PAGA BASE (MINIMO TABELLARE)

Per il personale docente la paga base è attualmente stabilita dalla tabella B1 allegata al CCNL 2016-2018 del 19 aprile 2018. I valori in questione sono da intendersi per 12 mensilità cui aggiungere la tredicesima

LA RETRIBUZIONE PROFESSIONALE DOCENTI (RPD)

{kind=link}

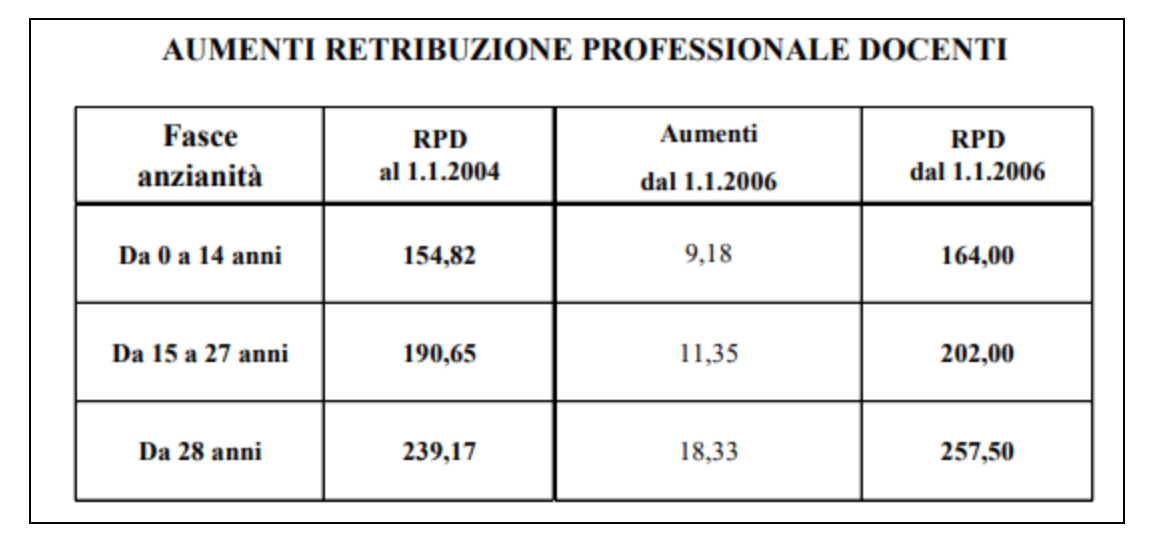

La retribuzione professionale docenti è una retribuzione individuale accessoria che spetta ai docenti di ruolo e ai docenti con contratto annuale (30 giugno e 31 agosto). Non spetta invece ai docenti con supplenza temporanea. Essa varia in funzione dello scatto stipendiale di appartenenza. Il CCNL comparto scuola 2006-2009 prevedeva le seguenti retribuzioni professionali:

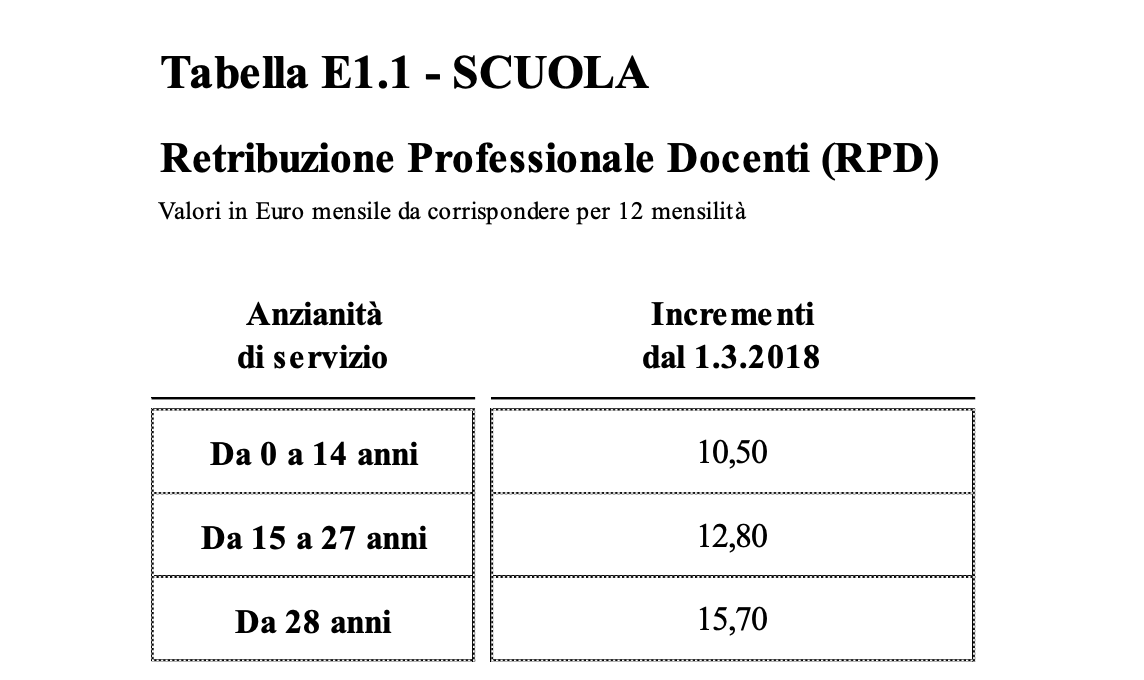

Dunque la retribuzione professionale “base” per un docente appartenente alla prima fascia e alla seconda fascia (0-14 anni) o con contratto annuale a tempo determinato ammontava a € 164,00. Queste somme sono state lievemente incrementate con il CCNL 2016-2018 come previsto dalla seguente tabella:

Di conseguenza la retribuzione professionale docenti per il primo scatto ammonta a € 174,50 lorde da corrispondere per 12 mensilità (quindi non viene corrisposta per la tredicesima).

La retribuzione professionale docenti è proporzionale ai giorni di servizio e al numero di ore settimanali. Pertanto il docente che presta servizio su una cattedra non completa dovrà rapportarla al numero di ore prestate nell’arco della settimana: per ogni ora prestata essa spetterà per 1/18 oppure 1/24, a seconda dell’orario settimanale previsto.

ASSEGNI FAMILIARI

Gli assegni familiari rappresentano un sostegno economico erogato dall’INPS per le famiglie dei lavoratori dipendenti, ivi compresi i docenti e l’importo viene calcolato sulla base della composizione del nucleo familiare e del reddito complessivo del nucleo familiare nell’anno solare precedente, in base alle tabelle allegate alla circolare ministeriale della Ragioneria Generale dello Stato.

Pertanto, nel calcolo della retribuzione lorda andranno considerati anche gli eventuali assegni familiari spettanti.

LA RETRIBUZIONE NETTA DEI DOCENTI

La retribuzione netta consiste nella paga al netto delle ritenute fiscali e di quelle previdenziali (i c.d. “contributi” da versare all’INPS). Questa dipende ovviamente dalla retribuzione lorda ma anche da molti altri fattori personali:

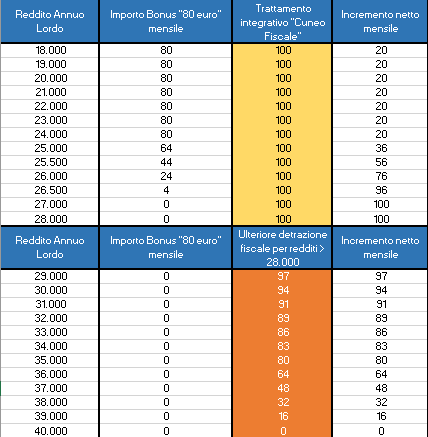

- La spettanza o meno della detrazione fiscale per i redditi fino a 40.000. Il Decreto Legge 5 febbraio 2020, n. 3 convertito con Legge del 2 aprile 2020, n. 21 (c.d. riduzione del Cuneo Fiscale) ha infatti previsto una riduzione fiscale pari a 100 euro mensili per i redditi fino a 28.000 euro e in misura via via decrescente fino a 40.000 euro di reddito individuale. Tale misura ha sostituito il bonus fiscale di € 80,00 mensili (c.d. “bonus Renzi”) che però si applicava per i redditi fino a 26.600 euro.

- L’aliquota fiscale media. Il reddito da lavoro dipendente derivante dalla professione docente confluisce, insieme a tutti gli altri eventuali redditi (fondiari, di fabbricati, di capitale, di lavoro autonomo, diversi), nel reddito complessivo. Il docente pagherà quindi un aliquota fiscale progressiva a seconda dello scaglione di appartenenza: 21% fino a 15.000 €, 27% per il reddito compreso fra 15.001 e 28.000 €, 38% per lo scaglione di reddito compreso fra 28.001 € e 55.000 €, 41% per lo scaglione compreso fra 55.001 € e 75.000 € e, infine, per redditi superiori a tale soglia si applicherà un’aliquota fiscale del 43%.

In genere, per un docente con cattedra completa e che non possiede altri redditi rilevanti, l’aliquota media ammonta al 23%. - Le detrazioni fiscali per familiari a carico (cioè aventi un reddito non superiore all’importo di Euro 2.840,51).

- Le addizionali regionali e comunali le cui aliquote variano da regione a regione e da comune a comune e quindi incidono in modo diverso a seconda della regione e del comune di residenza.

In considerazione di ciò è impossibile individuare una retribuzione netta valida per tutti i docenti in quanto si avranno tantissime situazioni diverse che dovranno essere considerate (familiari a carico, presenza di altri redditi e aliquota media, spettanza del bonus fiscale di 100 €, ecc.).

A titolo esemplificativo ricordiamo che, per redditi individuali fino a 28.000 lorde spetta infatti integralmente la riduzione del cuneo fiscale (100€ mensili), mentre per redditi superiori il beneficio si riduce fino a scomparire per redditi superiori ai 40.000 euro annui.

.

.

.

.

.

.

Quando guadagna il personale docente? Retribuzione lorda e retribuzione netta ultima modifica: 2021-04-20T05:43:14+02:00 da